نظر دیوان عدالت اداری درباره مبنای محاسبه سنوات

نظر رسمی دیوان عدالت اداری درخصوص مبنای محاسبه سنوات کارگران مشمول قانون کار

علیرغم اینکه ظرف دو ماه اخیر هیات تخصصی کار و تامین اجتماعی دیوان عدالت اداری سه رای یکسان درخصوص مبنای محاسبه سنوات کارگران مشمول قانون کار صادر نموده بود و مبنای محاسبه سنوات کارگران مشمول قانون کار را مطلق حقوق و مزد تعیین نموده بود، اما اخیرا مکاتبه دیگری از معاونت پژوهشی دیوان عدالت اداری به دستمان رسید که مفهوم دیگری را تداعی میکند.

اگر تمایل داشته باشید که از دادنامه های هیات تخصصی کار و تامین اجتماعی دیوان عدالت اداری مطلع شوید پرونده شماره یک ، پرونده شماره دو ، و پرونده شماره سه را مطالعه کنید.

متن این نامه:

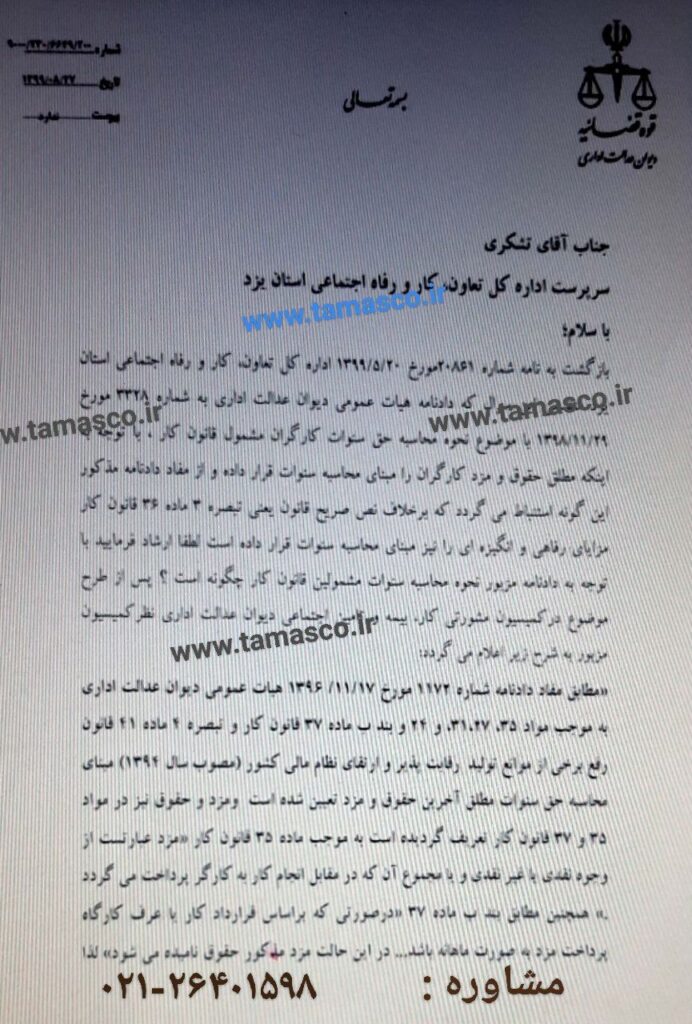

شماره: ۲۰۰/۶۶۴۹/۲۳۰/۹۰۰۰

تاریخ: ۲۲/۸/۱۳۹۹

جناب آقای تشکری

سرپرست اداره کل تعاون، کار و رفاه اجتماعی استان یزد

با سلام؛

بازگشت به نامه شماره ۲۰۸۶۱ مورخ ۲۰/۵/۱۳۹۹ اداره کل تعاون، کار و رفاه اجتماعی استان یزد در پاسخ به این سوال که دادنامه هیأت عمومی دیوان عدالت اداری به شماره ۳۳۲۸ مورخ ۲۹/۱۱/۱۳۹۸ با موضوع نحوه محاسبه حق سنوات کارگران مشمول قانون کار، با توجه به اینکه مطلق حقوق و مزد کارگران را مبنای محاسبه سنوات قرار داده و از مفاد دادنامه مذکور اینگونه استنباط میگردد که برخلاف نص صریح قانون یعنی تبصره ۳ ماده ۳۶ قانون کار مزایای رفاهی و انگیزهای را نیز مبنای محاسبه سنوات قرار داده است، لطفاً ارشاد فرمایید با توجه به دادنامه مزبور نحوه محاسبه سنوات مشمولین قانون کار چگونه است؟ پس از طرح موضوع در کمیسیون مشورتی کار، بیمه و تأمین اجتماعی دیوان عدالت اداری نظر کمیسیون مزبور به شرح زیر اعلام میگردد:

«مطابق مفاد دادنامه شماره ۱۱۷۲ مورخ ۱۷/۱۱/۱۳۹۶ هیأت عمومی دیوان عدالت اداری به موجب مواد ۳۵، ۲۷، ۳۱ و ۲۴ و بند «ب» ماده ۳۷ قانون کار و تبصره ۴ ماده ۴۱ قانون رفع برخی از موانع تولید رقابتپذیر و ارتقای نظام مالی کشور (مصوب سال ۱۳۹۴) مبنای محاسبه حق سنوات مطلق آخرین حقوق و مزد تعیین شده است و مزد و حقوق نیز در مواد ۳۵ و ۳۷ قانون کار تعریف گردیده است. به موجب ماده ۳۵ قانون کار «مزد عبارتست از وجوه نقدی یا غیرنقدی و یا مجموع آن که در مقابل انجام کار به کارگر پرداخت می گردد.»

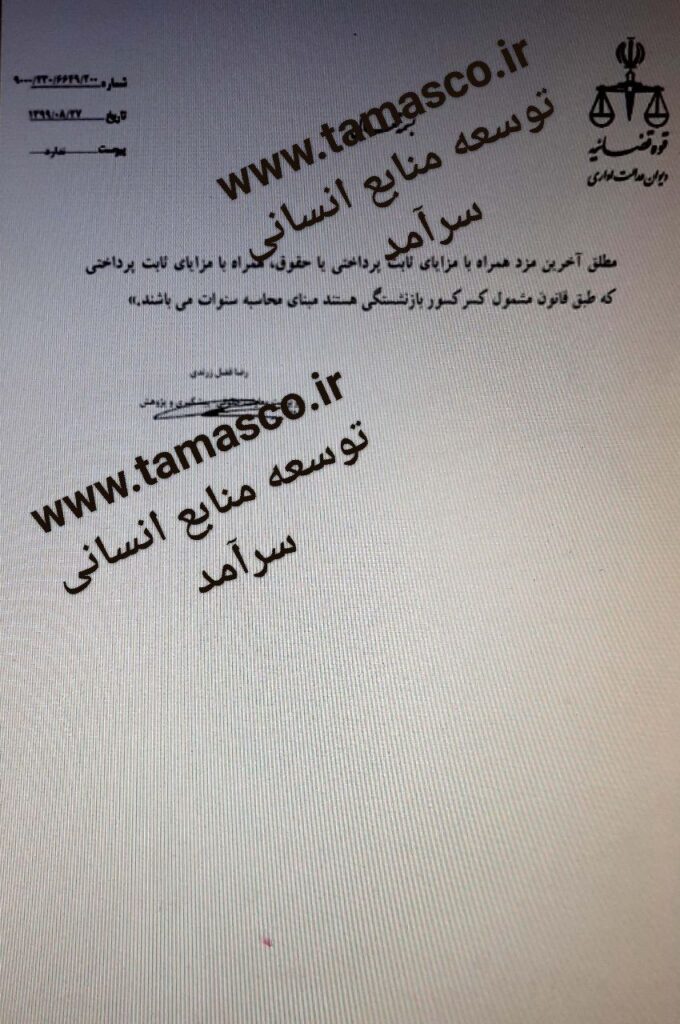

همچنین مطابق بند ب ماده ۳۷ «در صورتی که بر اساس قرارداد کار یا عرف کارگاه پرداخت مزد به صورت ماهانه باشد. در این حالت مزد مذکور حقوق نامیده میشود» لذا مطلق آخرین مزد همراه با مزایای ثابت پرداختی با حقوق، همراه با مزایای ثابت پرداختی که طبق قانون مشمول کسر کسور بازنشستگی هستند، مبنای محاسبه سنوات میباشند.»

رضا فضل زرندی – سرپرست معاونت حقوقی، پیشگیری و پژوهش

اگر تمایل داشتید در دوره کارگاهی آنلاین طراحی انواع قراردادهای کار و محاسبات حقوق و دستمزد ثبت نام کنید اینجا کلیک کنید.

محاسبه حقوق و دستمزد و نحوه طراحی قرارداد کار