معافیت مالیاتی

جالب است بدانید که…

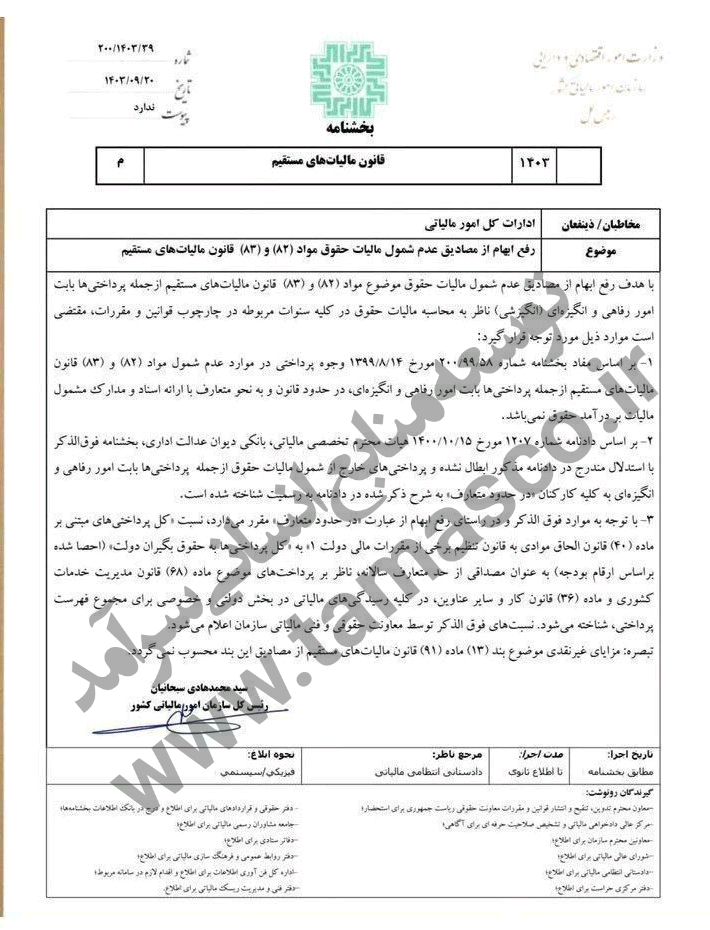

بر اساس جدیدترین بخشنامهی سازمان امور مالیاتی، مزایای رفاهی و انگیزهای موضوع تبصره ۳ ماده ۳۶ قانون کار، مشمول مالیات بر درآمد حقوق نمیباشد.

همچنین وفق اظهارنظر مدیرکل دفتر فنی و ریسک سازمان امور مالیاتی، پاداش افزایش تولید از مصادیق مزایای رفاهی و انگیزهای اعلام شده و بنابراین مشمول مالیات بر درآمد حقوق نیست.

وفق ماده ۴۷ قانون کار، کارفرمایان میتوانند برای ایجاد انگیزه در کارکنان خود، نسبت به پرداخت پاداش افزایش تولید اقدام نمایند، مشروط به اینکه این پاداش، قبل از پرداخت به تایید وزارت کار رسیده باشد.

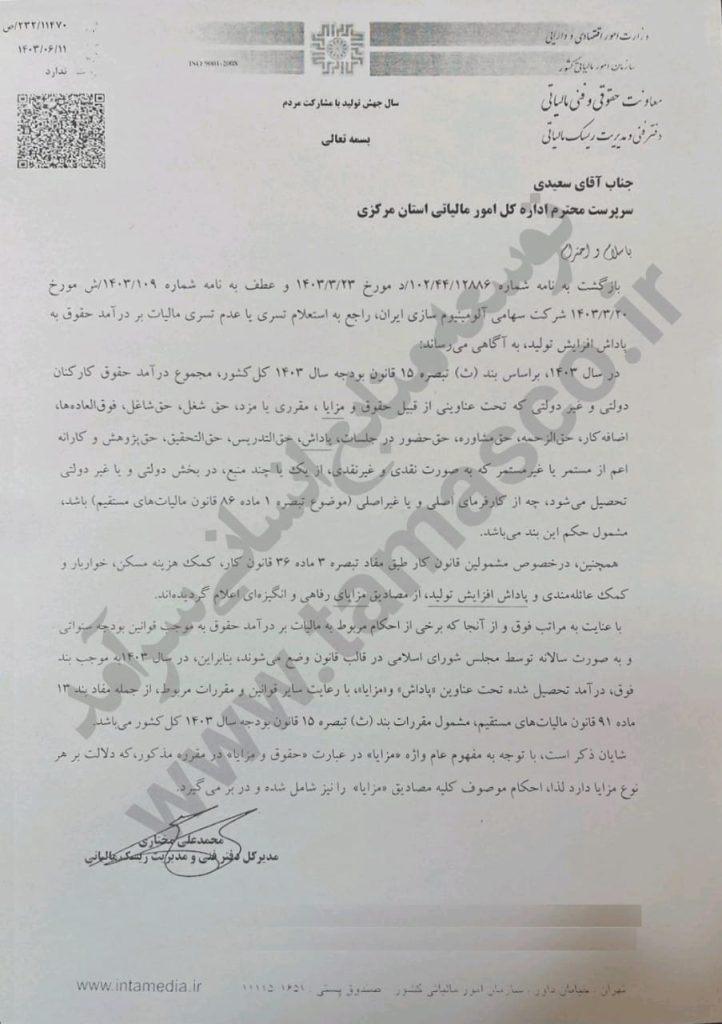

نکته جالب اینجاست که شرکتهای بازرگانی و خدماتی و کسبوکارهای الکترونیک نیز میتوانند در شرایطی، از این معافیت استفاده نمایند.

در حال حاضر بزرگترین کسبوکارهای تجارت الکترونیک کشور، به کارکنان خود پاداش افزایش تولید میپردازند و شرکت توسعهمنابع انسانی سرآمد نسبت به طراحی قرارداد پاداش افزایش تولید این شرکتها اقدام نمودهاست.

پاداش افزایش تولید، علاوه بر مالیات، از شمول کسر حق بیمه نیز معاف است.

توضیحات تکمیلی را میتوانید در صفحه قرارداد پاداش افزایش بهره وری بخوانید و از طریق همان صفحه درخواست طراحی قرارداد نمایید.

مالیات بر درآمد حقوق سال ۱۴۰۴

در سال ۱۴۰۴، تمامی پرداختهای انجامشده به کارکنان شاغل در بخشهای دولتی و غیردولتی، با هر عنوان و ماهیتی (اعم از حقوق، مزایا، مقرری، دستمزد، حق شغل، حق شاغل، حقالزحمه، حق مشاوره، حق حضور در جلسات، پاداش، کارانه و نظایر آن، چه بهصورت مستمر و چه غیرمستمر، نقدی یا غیرنقدی)، که از یک یا چند منبع در بخش دولتی یا غیردولتی و از کارفرمای اصلی یا غیراصلی (مطابق تبصره ۱ ماده ۸۶ قانون مالیاتهای مستقیم) دریافت شود، پس از کسر معافیتهای قانونی مربوطه، مشمول مالیات بر درآمد حقوق خواهد بود.

جزئیات معافیت و نرخهای مالیاتی:

۱. سقف معافیت مالیاتی سالانه: مبلغ دو میلیارد و هشتصد و هشتاد میلیون (۲.۸۸۰.۰۰۰.۰۰۰) ریال تعیین میگردد.

۲. نرخهای مالیات بر مجموع درآمد حقوق:

نسبت به مازاد دو میلیارد و هشتصد و هشتاد میلیون (۲.۸۸۰.۰۰۰.۰۰۰) ریال تا سه میلیارد و ششصد میلیون (۳.۶۰۰.۰۰۰.۰۰۰) ریال: *ده درصد (۱۰%)

نسبت به مازاد سه میلیارد و ششصد میلیون (۳.۶۰۰.۰۰۰.۰۰۰) ریال تا چهار میلیارد و پانصد و شصت میلیون (۴.۵۶۰.۰۰۰.۰۰۰) ریال: پانزده درصد (۱۵%)

نسبت به مازاد چهار میلیارد و پانصد و شصت میلیون (۴.۵۶۰.۰۰۰.۰۰۰) ریال تا شش میلیارد (۶.۰۰۰.۰۰۰.۰۰۰) ریال: بیست درصد (۲۰%)

نسبت به مازاد شش میلیارد (۶.۰۰۰.۰۰۰.۰۰۰) ریال تا هشت میلیارد (۸.۰۰۰.۰۰۰.۰۰۰) ریال: بیست و پنج درصد (۲۵%)

نسبت به مازاد هشت میلیارد (۸.۰۰۰.۰۰۰.۰۰۰) ریال و بیشتر: سی درصد (۳۰%)

شایان ذکر است که تمامی افرادی که در بخشهای دولتی و غیردولتی، تحت هر عنوان شغلی از جمله ساعتی، روزمزد، قراردادی، حقالتدریس، حقالتحقیق، حقالزحمه، حق نظارت، حقالتألیف، حق فنی و پاداش شورای حل اختلاف، دریافتی دارند، مشمول مالیات بر حقوق میباشند.

استثنائات:

اعضای هیأت علمی دانشگاهها و مؤسسات پژوهشی و آموزشی، پزشکان عمومی، متخصص و فوق تخصص بالینی تماموقت جغرافیایی و قضات دادگستری از شمول این حکم مستثنی بوده و تابع ماده ۸۵ اصلاحی قانون مالیاتهای مستقیم مصوب ۳۱/۴/۱۳۹۴ خواهند بود. همچنین، مالیات قراردادهای پژوهشی مشمول تبصره ۲ ماده ۸۶ الحاقی قانون مالیاتهای مستقیم مصوب ۲۷/۴/۱۳۹۶ است.

مالیات بر حقالسعی و موارد مشابه:

حقالسعی (به استثنای مزد، حقوق و پاداش) و همچنین مبالغ مربوط به اضافهکار، رفاهی و انگیزشی، بهرهوری، فوقالعاده حقالتدریس، حقالتحقیق، حق پژوهش و حق کشیک، پس از اعمال سقف معافیت به نسبت اقلام مذکور و اقلام صدر این بند، با نرخ ده درصد (۱۰%) مشمول مالیات میگردد.