روش بازپسگیری مالیاتهایی که ظرف ۲۵ سال اخیر، مازاد بر قانون پرداختهاید چیست؟

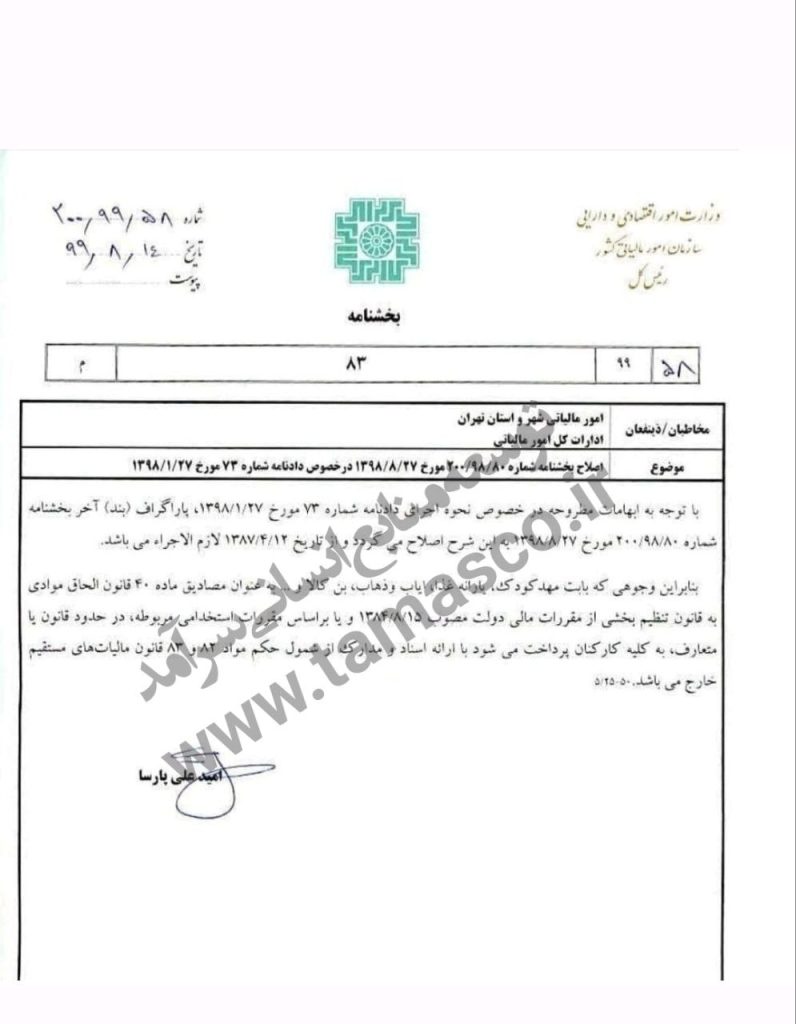

بر اساس بخشنامهی شماره ۲۰۰/۱۴۰۳/۳۹ مورخ ۱۴۰۳/۳/۲۰ سازمان امور مالیاتی، بخشنامهی شماره ۲۰۰/۹۹/۵۸ مورخ ۱۳۹۹/۸/۱۴ سازمان امور مالیاتی معتبر است.

و مطابق دادنامه شماره ۱۲۰۷ مورخ ۱۴۰۰/۱۰/۱۵ هیات محترم تخصصی مالیاتی بانکی دیوان عدالت اداری، بخشنامهی اخیرالذکر ابطال نشده است.

از آنجا که در بخشنامهی اخیرالذکر، وجوه پرداختی بابت امور رفاهی و انگیزهای در حدود قانون و به نحو متعارف با ارائه اسناد و مدارک مشمول مالیات بر درآمد حقوق نمیباشد لذا از تاریخ ۱۳۸۷/۴/۱۲ وجوهی که بابت هزینههای رفاهی و انگیزهای به کارکنان پرداخت شدهاند با ارائه اسناد و مدارک از شمول حکم مواد ۸۲ و ۸۳ قانون مالیات های مستقیم خارج بودهاند.

البته در بخشنامهی مذکور تاکید شده است که این وجوه، در حدود قانون یا متعارف از شمول مالیات خارج هستند.

به این معنی که اولا وجوهی که طبق تبصره ۳ ماده ۳۶ قانون کار (کمک هزینههای اقلام مصرفی خانوار، مسکن، عائلهمندی، حق تاهل، پاداش افزایش تولید و سود سالانه) به کارگران مشمول قانون کار پرداخت شدهاند و ثانیا مبالغی که تحت عناوینی همچون مهدکودک، یارانه غذا، ایاب و ذهاب، بن کالا و… به کارگران مشمول قانون کار پرداخت شدهاند؛ از تاریخ ۱۳۸۷/۴/۱۲ مشمول مالیات نبودهاند.

البته پرداخت این وجوه میبایستی بر اساس اسناد و مدارک، قابل اثبات باشد. بهعنوان مثال اگر وجهی تحت عنوان پاداش افزایش تولید پرداخت میشده است، وفق ماده ۴۷ قانون کار میبایستی پرداخت آن، قبلا به تایید وزارت کار رسیده باشد و قابل اثبات باشد.

لذا کلیه کارکنان جهت استرداد وجوه مازاد پرداختی میبایستی شخصا مطابق تبصره ۴ ماده ۱۶ قانون دیوان عدالت اداری ابتدا بهموجب یک اظهارنامه، تقاضای خود را ( از طریق دفاتر خدمات قضایی ) جهت استرداد وجوه پرداختی به سازمان امور مالیاتی ارائه دهند و آن دستگاه مکلف است حداکثر ظرف سه ماه به صورت کتبی پاسخ قطعی را (نفیا یا اثباتا) به ذینفع ابلاغ نماید.

اداره امور مالیاتی موظف است در هر مورد که به علت اشتباه در محاسبه، مالیات اضافی دریافت شده است و همچنین در مواردی که مالیاتی طبق مقررات این قانون قابل استرداد میباشد، وجه قابل استرداد را به مودی پرداخت کند.

البته در قانون مالیات های مستقیم، دو روش برای استرداد اضافه مالیات های پرداختی، پیش بینی شده است.

طبق ماده ۸۷ قانون مالیات های مستقیم، شخص حقوق بگیر میتواند جهت استرداد اضافه مالیات پرداختی که بابت حقوق سال ۱۴۰۲ پرداخته، صرفا تا آخر سال ۱۴۰۳ از اداره امور مالیاتی محل سکونت خود درخواست کند.

در حقیقت در این روش، محدودیت زمانی برای درخواست استرداد وجود دارد.

اما طبق ماده ۲۴۲ قانون مالیات های مستقیم، اداره امور مالیاتی موظف است در هر مورد که به علت اشتباه در محاسبه، مالیات اضافی از کارفرما دریافت کرده، وجه قابل استرداد را ظرف یک ماه به مودی پرداخت کند.

در این روش، برای کارفرما محدودیت زمانی پیش بینی نشده است. البته این روش نیز در اجرا، موانعی دارد ولی شدنی است.

برای اطلاعات بیشتر میتوانید در دوره قانون کار شرکت نمایید.